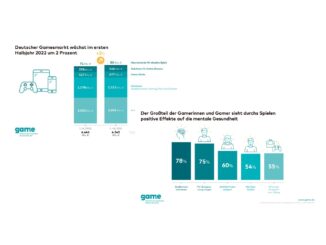

Der deutsche Games-Markt konnte 2023 insgesamt abermals deutlich wachsen: Der Umsatz mit Games, Games-Hardware und Gaming-Online-

Services steigt um 6 Prozent auf rund 9,97 Milliarden Euro. Das ist ein deutlicher Anstieg, nachdem die Umsätze im Jahr davor lediglich um 1 Prozent zugelegt hatten. Zu den größten Wachstumstreibern gehören Spielekonsolen und ihr Zubehör sowie In-Game- und In-App-Käufe.

Trotz der großen Fülle an hochklassigen Titeln, die den Umsatz bei Games-Käufen um 4 Prozent haben steigen lassen, ist die Anzahl der verkauften Spiele gleichzeitig um 8 Prozent zurückgegangen.

Auch bei Spiele-PCs und -Laptops gab es teils deutliche Rückgänge. Die Daten über den deutschen Games-Markt basieren auf Erhebungen der Consumer Panel Services GfK und data.ai. Damit zeigt sich auch in den unterschiedlichen Entwicklungen der einzelnen Marktsegmente, dass 2023 für die Games-Branche insgesamt ein Jahr der Gegensätze war: Einerseits erschienen innerhalb von zwölf Monaten so viele hochkarätige Titel wie selten zuvor.

Andererseits wurden insbesondere aufgrund dieser Fülle an herausragenden Spielen einige Verkaufserwartungen nicht erfüllt. Kombiniert mit insgesamt hohen Zinsen und einem abgebremsten Investitionsmarkt startete weltweit eine Konsolidierungswelle, in deren Folge aktuell noch immer Entwicklerstudios verkleinert oder gar geschlossen sowie Stellen abgebaut werden.

„In Deutschland steigen die Umsätze mit Games weiter, doch der genaue Blick in die Daten zeigt, wie herausfordernd die Zeiten für Games-Unternehmen aktuell sind.

Das gilt umso mehr für die meist nur kleinen bis mittelständischen Unternehmen in Deutschland, die fast immer über eine dünne Kapitaldecke verfügen und dadurch das rauere Investitionsklima besonders schnell spüren. In so einer Situation schlagen die nicht verlässlichen Rahmenbedingungen für die Spiele-Entwicklung in Deutschland leider umso mehr ins Kontor.

Seit fast einem Jahr gilt der Antragsstopp bei der Games-Förderung des Bundes und es ist völlig unklar, wann die zusätzlich zur Verfügung gestellten 33 Millionen Euro für die Games-Unternehmen verfügbar sein werden. In solchen stürmischen Zeiten braucht es erst recht verlässliche und international vergleichbare Lösungen der Politik“, sagt game-Geschäftsführer Felix Falk

Starke Unterschiede bei Games-Hardware

Die Umsätze mit Games-Hardware haben sich im vergangenen Jahr sehr unterschiedlich entwickelt. Spielekonsolen gehörten zu den wichtigsten Wachstumstreibern: Insgesamt stieg ihr Umsatz um 44 Prozent und durchbrach dabei mit 1,1 Milliarden Euro sogar die Schwelle von einer Milliarde Euro. Ähnlich stark, wenn auch auf einem leicht geringeren Niveau, wurde auch Zubehör für Spielekonsolen nachgefragt. Deren Umsatz stieg um 32 Prozent auf 374 Millionen Euro.

Ganz anders sieht die Entwicklung bei Spiele-PCs aus: Hier gab es einen deutlichen Rückgang. Um insgesamt 17 Prozent ging der Umsatz mit speziell fürs Spielen vermarkteten PCs und Laptops auf 547 Millionen Euro zurück. Nur wenig besser sieht die Entwicklung beim Zubehör für Spiele-PCs aus, wozu spezielle Eingabegeräte ebenso gehören wie Grafikkarten und Co.: Hier gab es ein Umsatzminus von 7 Prozent auf knapp 1,3 Milliarden Euro.

„2023 war das erste Jahr seit langem, indem alle aktuellen Spielekonsolen im Handel gut verfügbar waren. Das enorme Umsatzplus zeigt dabei, wie groß der Nachholbedarf bei den Spielerinnen und Spielern war. Bei den Spiele-PCs gab es hingegen einen deutlichen Umsatzrückgang. Viele Gamerinnen und Gamer hatten bereits während der Corona-Pandemie in ihre PCs- und Laptops investiert. Hier scheinen sich viele technisch vorerst gut ausgerüstet zu sehen“, sagt Felix Falk.

Umsatz mit Games wächst, Gaming-Online-Services stabilisieren sich auf hohem Niveau

Der Umsatz mit Games hat sich insgesamt Positiv entwickelt. Mit dem Kauf von Computer- und Videospielen über alle Plattformen hinweg wurde 4 Prozent mehr erlöst als ein Jahr zuvor. Insgesamt steigt der Umsatz hier auf rund 1,1 Milliarden Euro. Angesichts der vielen Top-Veröffentlichungen erscheint dieser Anstieg aber eher als gering.

Die Anzahl der verkauften Spiele ist sogar um 8 Prozent zurückgegangen. Das Umsatzwachstum geht danach ausschließlich auf höhere Durchschnittspreise zurück. Viele Spielerinnen und Spieler scheinen sich hochkarätige Titel im vergangenen Jahr direkt zur Veröffentlichung gekauft zu haben und nicht erst auf die ersten Rabatte gewartet zu haben.

Da viele der Top-Titel 2023 außerdem besonders zeitintensiv waren, blieb nur Raum für wenige Spiele. Deutlich positiver entwickelte sich hingegen der Markt für In-Game- und In-App-Käufe: Hier stieg der Umsatz um rund 6 Prozent auf 4,7 Milliarden Euro.

Ob eine schönere Rüstung für die eigene Spielfigur, ein sogenannter Season Pass mit vielen zusätzlichen Inhalten oder komplett neue Kampagnen: Immer häufiger wird die Spielzeit eines Titels durch zusätzliche Inhalte verlängert oder individualisiert. Dieser Trend hat sich auch 2023 weiter fortgesetzt. Die In-Game-Umsätze leisten einen wichtigen Beitrag, die weiter gestiegenen Entwicklungskosten zu schultern.

Nach Jahren des starken Wachstums hat sich der Umsatz mit Gaming-Online-Services auf hohem Niveau stabilisiert. Hier gehören etwa kostenpflichtige Abo-Dienste, die Zugang zu einer großen Spiele-Auswahl geben, das Spielen in der Cloud oder Funktionen wie Online-Multiplayer und das Speichern von Spielständen in der Cloud ermöglichen. Beispiele für solche Dienste sind EA Play, Nintendo Switch Online, PlayStation Plus, Xbox Game Pass oder Ubisoft+. Der Umsatz mit diesen Diensten ging 2023 um 1 Prozent auf 860 Millionen Euro zurück.

Über die Marktdaten

Bitte beachten: Die Definition von Spiele-PCs- und -Laptops wurde grundlegend überarbeitet und auch auf die vorhergehenden Jahre übertragen. Dadurch haben sich auch die angegebenen Umsätze rückwirkend verändert.

Die genannten Marktdaten basieren auf Erhebungen der Consumer Panel Services GfK und data.ai. Die CPS GfK verwendet Erhebungsmethoden zur Erfassung der Daten des deutschen Marktes für digitale Spiele, die weltweit und qualitativ einmalig sind.

Hierzu gehören unter anderem eine für die gesamte deutsche Bevölkerung repräsentative laufende Befragung von 25.000 Konsumenten zu ihren Einkaufs- und Nutzungsgewohnheiten bei digitalen Spielen sowie ein Handelspanel. Die Datenerhebungsmethoden erlauben einen einmaligen Einblick in den deutschen Markt für Computer- und Videospiele.